4년째 길 잃은 물가 목표

미 연준 (FRB)이 통화정책과 통화정치 사이에서 절체절명의 기로에 서 있다.

인플레이션 파이터로서의 ‘정책적’ 본분과 경기 침체를 막아야 한다는 ‘정치적’ 압력 사이에서 아슬아슬한 줄타기를 이어가고 있는 형국이다.

최근 발표된 데이터에 따르면, 미연준은 2021년 3월 이후 2026년 3월 현재까지 무려 5년 연속으로 인플레이션 관리 목표치인 2%를 초과하고 있다.

이는 기축통화국으로서 전 세계 비기축통화국들과 맺은 ‘물가 안정’이라는 묵시적 약속을 장기간 이행하지 못하고 있음을 의미한다.

무제한 양적완화

이 같은 장기 인플레이션의 근본 원인은 팬데믹 당시 단행된 ‘무제한 양적완화’에 있다.

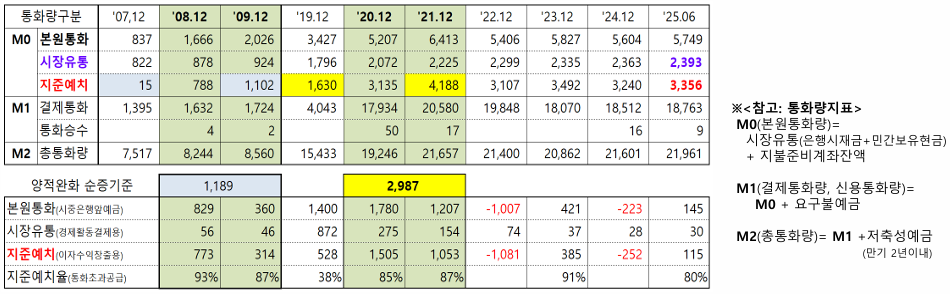

2020년부터 2021년까지 단 2년 동안 공급된 본원통화(M0)는 약 3조 달러에 달한다.

이는 미연준이 지난 100년 동안 쌓아온 자산 규모인 4.2조 달러를 단숨에 추월한 수치다.

특히 주목할 점은 통화승수다.

코로나펜데믹 2개년 기간 양적완화 통화정책으로 FRB가 시중에 공급한 본원통화량(M0) 약 3조달러 중 약 0.5조달러가 경제활동 결제목적의 은행권의 신용창출 과정을 거치며 결제통화(M1)를 16.5조 달러까지 부풀렸다.

이 과정에서 33배의 통화승수가 실물 물가를 밀어 올리는 강력한 엔진 역할을 하였다.

2026년 2월 기준 미국 FRB의 통화정책 관리지표인 인플레이션은 2.4%로 관리목표인 2%를 초과하고 있으며, 전체 실업률 또한 4.4%로 관리목표인 4%를 넘어섰다.

여기서 ‘통화정책(Monetary Policy)’과 ‘통화정치(Monetary Politics)’의 충돌이 발생한다.

그럼에도 현재 미연준의 통화정책결정 관련 내부갈등의 심각성은 보도되지 않고 있다.

물가 안정을 위해 금리를 유지하거나 올려야 하는 것이 기술적인 ‘정책’이다.

반면에, 실업률 상승에 따른 표심 이반과 경기 침체 비판을 피하기 위해 금리를 내리려는 움직임은 ‘정치’의 영역이다.

결국 4월 28일(현지시간) 개최될 FOMC의 결정은 미연준이 스스로의 정체성을 어디에 두느냐에 따라 갈릴 것이다.

2021년 3월부터 현재까지 연준은 5년 연속 인플레이션보다 실업율 관리를 중시하는 통화정책결정을 보여주고 있다.

인플레이션 관리 소홀

미 연준은 인플레이션관리 의무를 5년 넘게 경시하며 기축통화의 신뢰도를 훼손할 것인가?

인플레이션관리를 위한 통화정책수단을 정상화시키고자 한다면 현재의 지불준비율 0%을 10%수준 이상으로 인상함과 동시에 기준금리 인상을 검토해야 한다.

그런데 최근 5년간 미국 연준은 실업율 관리 명분으로 통화정책 결정을 해왔다.

분명한 사실은 미연준의 통화정책 관리지표인 인플레이션과 실업율 모두 거의 5년연속 관리목표를 초과하고 있는 상황에서의 미연준의 통화정책결정은 단순한 숫자 조정을 넘어선다는 점이다.

미연준의 결정은 향후 글로벌 통화 질서와 달러 패권의 향방을 결정짓는 중대한 분수령이 될 것이기 때문이다.

중앙은행 정책결정이 통화정책(인플레이션)에서 통화정치(실업율)로 해석되는 순간, 우리가 알던 중앙은행의 독립성과 신뢰는 돌이키기 어려운 강을 건너게 될지도 모른다.

중앙은행의 통화정책 관리목표 달성 의지 및 능력에 대한 정치적해석이 중요시되는 시기이다.

투어개발대표 김성훈