스카이메타뉴스 | 이아종 기자 | 2025. 5. 18.

한국은행이 최근 발표한 「경제연구 제2025-11호」 보고서에서, 금융시장 분석의 새로운 지평을 열 수 있는 **대규모 베이지안 벡터 자기회귀 모형(BVAR)**을 제안했다. 제목은 다소 길지만, 본질은 명확하다. 금리와 거시경제 간의 복잡한 관계를 더 정교하게 설명하고 예측하기 위한 시도다.

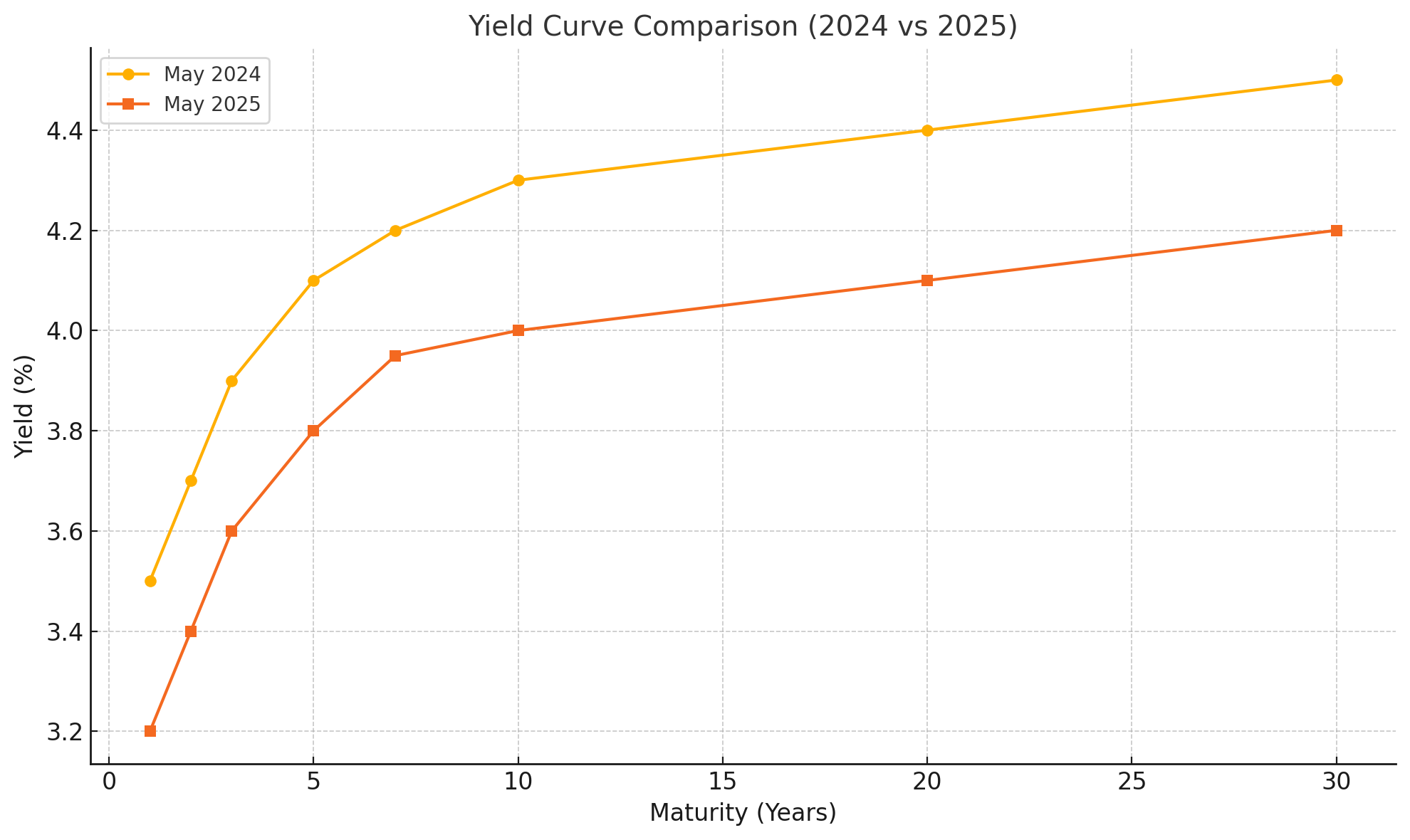

보고서는 **수익률곡선(yield curve)**을 중심으로 여러 거시지표(예: 소비, 실업률, 생산지수 등)와의 연관성을 파악하는 데 있어 기존 모형들의 한계를 지적하며, 여기에 **’무차익 조건(no-arbitrage restriction)’**을 결합해 금융시장 현실에 더 가까운 추정치를 도출하고자 했다.

이번 연구는 한국은행 이선호, 강규호 연구위원이 공동으로 작성했다. 특히 수익률곡선의 기울기와 수준이 미래 경기 국면을 어떻게 선행적으로 보여주는지에 주목하고, 이 정보가 정책금리 설정, 시장 기대 인식, 채권 가격 평가 등에 어떻게 활용될 수 있는지를 체계적으로 분석했다.

흥미로운 점은 미국 수익률 자료를 적용해 실증 분석을 수행한 점이다. 장단기 금리차, 기대 인플레이션, 실물경제 변수들이 어떻게 상호작용하는지를 수치적으로 검증하면서, 기존 VAR 모형 대비 예측력과 안정성 모두 우수한 결과를 보여줬다.

한국은행은 이번 보고서를 통해 중앙은행의 정책 모델이 보다 실증적이고 시장 친화적으로 진화할 수 있음을 시사하고 있다. 향후 국내 금리 예측모형에도 적용 가능성이 높아 보이며, 채권시장 관계자, 금융전문가, 정책당국자들에게 중요한 시사점을 던진다.

📎 보고서 제목: A Large Bayesian Vector Autoregression of the Yield Curve and Macroeconomic Variables with No-Arbitrage Restriction

📅 발간일: 2025년 5월

🏛 발행기관: 한국은행 경제연구원